11 Finanzmythen aufgedeckt - in welche Gedankenfalle bist du schon getappt?

Wir alle kennen sie: hartnäckige Mythen rund um Geld, Sparen und Altersvorsorge, die uns immer wieder davon abhalten, kluge finanzielle Entscheidungen zu treffen. Vielleicht hast du dir auch schon gedacht: "Meine Rente wird schon reichen" oder "Investieren ist nichts für mich". Aber was, wenn diese Überzeugungen dich bares Geld kosten und dich im Ernstfall nicht richtig absichern? In diesem Artikel decken wir 11 häufige Finanzmythen auf und zeigen dir, wie du sie entlarvst – für mehr Klarheit und Kontrolle über deine finanzielle und persönliche Absicherung.

Mythos 1: “Meine Rente wird reichen.”

Starten wir mit einem richtigen Kracher: “Meine Rente wird reichen.” Wie viele Frauen hatte ich schon in meiner Finanzberatung sitzen, die genau diesen Satz von sich gegeben haben!

Warum ist das ein Gedankenfehler? Ganz einfach, weil die Maximalrente aus der AHV (1. Säule) bei 29.400.- liegt und in Kombination mit der Pensionskassen-Rente (2. Säule) du meist bei maximal 60% deines jetzigen Gehaltes landen wirst. Und das auch nur wenn, du immer 44 Jahre eingezahlt hast und einen Lohn von ca. 88.200,- pro Jahr hattest.

Solltest du keine 44 Jahre eingezahlt haben oder z.B. wegen Teilzeitarbeit weniger verdient haben, dann wirst du natürlich weniger erhalten. Fakt ist, dass Frauen im Vergleich zu Männer 37% weniger Rente erhalten, da sie durch Teilzeit und Care-Arbeit weniger in die gesetzliche Rente einzahlen. Diese grosse Lücke kommt primär aus der Pensionskasse: Hier erhalten Frauen 63% weniger Rente als Männer. Und: Aufgrund von Scheidungsraten von 40% sind gerade alleinerziehende Eltern viermal mehr von Altersarmut betroffen.

Frage dich also: Könntest du Stand heute mit 60% oder weniger deines Gehaltes auskommen? Verdienst du genug, um mit der vollen Pensionskassen-Rente zu rechnen? Hast du lückenlose Einzahlungen in der AHV und PK, damit du mit den Maximalbeträgen rechnen kannst? Beachte auch, dass die Zahlen aus unserem Beispiel in Zukunft weiter sinken werden.

Und wenn du jetzt eher mit dem Kopf schüttelst, weisst du, was zu tun ist: Es gilt, deine Rentenlücke zu schliessen (wie du diese berechnest, habe ich dir hier erklärt). Das geht nur mit privater Vorsorge!

Mythos 2: “Ich mache mir keine Sorgen, ich spare ja schon.”

Es ist wirklich super, wenn du 10% und mehr von deinem Einkommen monatlich sparst. Nur leider reicht das alleine nicht. Warum? Weil du auf deinem Sparkonto derzeit keine oder kaum Zinsen bekommst. Gleichzeitig frisst die Inflation aber deine Kaufkraft weg. Was bedeutet das?

Dein Erspartes (angenommen 100.000.-) ist in 10 Jahren nur noch 82.000.- und in 20 Jahren nur noch 67.000.- wert. Weil es durch die Inflation an Wert verliert.

Das bedeutet, dass wenn du in Zukunft genauso viel von deinem Geld kaufen willst, du dein Geld bei mindestens 2% anlegen musst, um die aktuelle Inflation auszugleichen. 2% bekommst du leider nicht mehr auf deinem Sparkonto, daher geht es derzeit nur mit Anlagen wie Aktien, Immobilien & Co. Hier kannst du bis zu 8% Rendite erwarten.

Ein Beispiel:

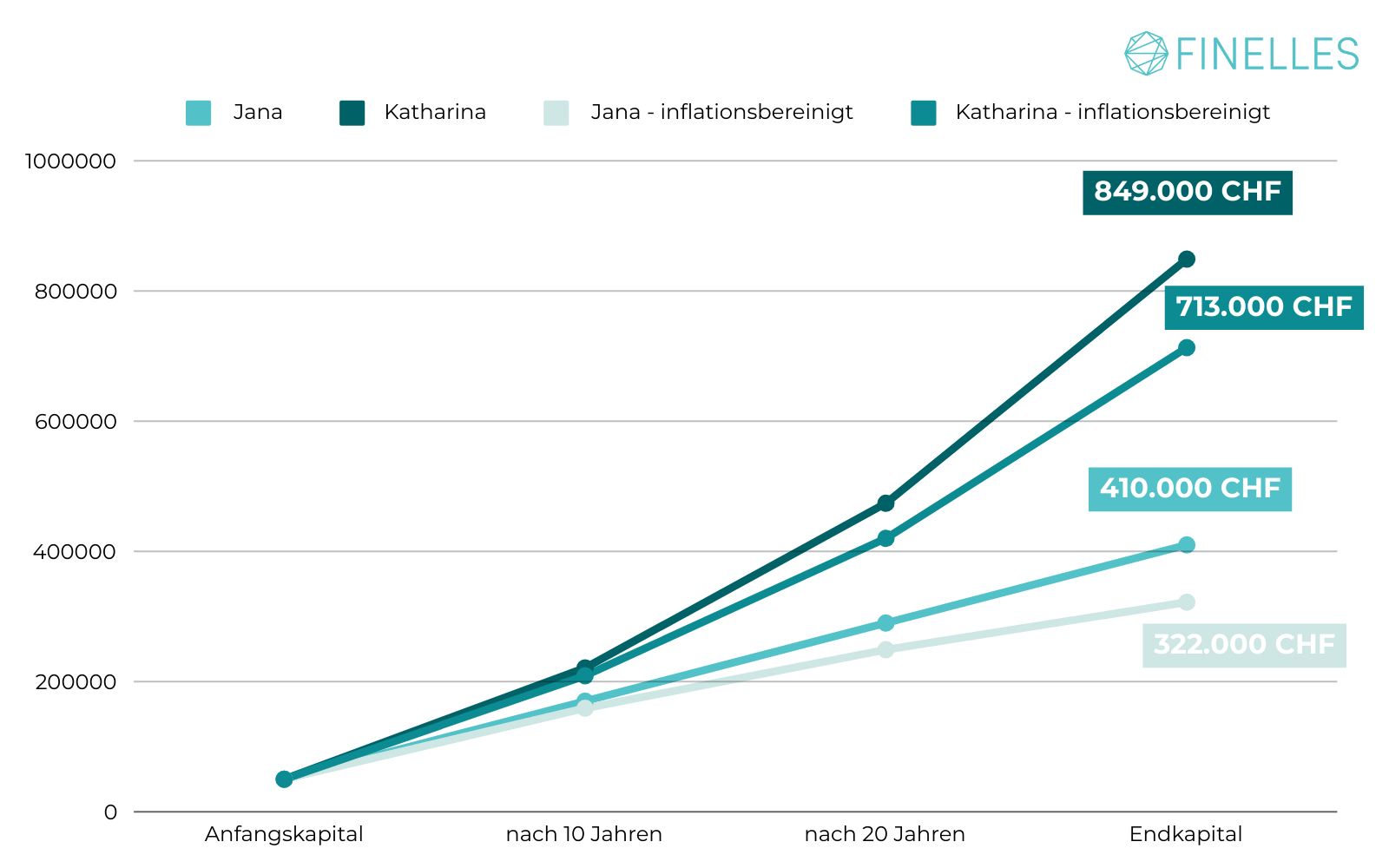

Jana und Katharina haben beide 50.000.- seit 10 Jahren auf dem Konto

“Fun” Fact: Dieses Geld hat in den letzten Jahren schon 6.500.- an Wert verloren und würde in den nächsten 10 Jahren weiter im Wert sinken (auf 37.500.-!) - Inflation sei Dank.

Beide sparen pro Monat 1.000.-.

Jana spart fleissig jeden Monat, macht aber sonst nichts mit ihrem wachsenden Sparkonto. Nach 30 Jahren hat sie eine Summe von 410.000.- angespart. Diese Summe beinhaltet keinen Wertverlust durch Inflation.

Katharina legt ihre 50.000.- und ihre monatliche Sparrate von 1.000.- jeden Monat bei ca. 4% Rendite in ETFs an. In den 30 Jahren ändert sie nichts an ihrer Anlagestrategie und verkauft keine ihrer ETFs. Nach 30 Jahren hat sie eine beträchtliche Summe von 849.771.- angespart. Mehr als doppelt so viel wie Jana!

Das Beispiel habe ich dir in der folgenden Grafik aufgezeigt - einmal mit dem nominalen Zins (die 4%, die die Bank Katharina für ihr Investment auszahlt) und einmal der inflationsbereinigte Zins (Nominalzins unter Berücksichtigung von Inflation und Kaufkraftverlust):

Du siehst: Sparen bringt dir vielleicht auf den ersten Blick Sicherheit, aber dein Geld nicht zu investieren ist dank Inflation ein sicherer Verlust.

Mythos 3: “Mein Mann kümmert sich darum.”

Das höre ich oft: "Mein Mann kümmert sich um unsere Finanzen." Aber lass mich dir etwas mitgeben: Es ist deine Zukunft, und niemand – nicht dein Mann oder dein Bankberater*in – wird so viel Herzblut und Commitment in deine finanzielle Absicherung stecken wie du selbst. Bei einer durchschnittlichen Scheidungsrate von 40% gilt zusätzlich immer der Grundsatz von Helma Sick: “Ein Mann ist keine Altersvorsorge”.

Die UBS hat dazu auch eine interessante Studie gemacht. Das Ergebnis: 87% der befragten Frauen möchten, dass Finanzentscheidungen gemeinsam in der Partnerschaft getroffen werden. Eine andere Studie zeigt, dass Partnerschaften, in denen sich zusammen mit Geld auseinandergesetzt wird, glücklicher sind. Aber: Lediglich eine von fünf Frauen interessiert sich für den eigenen Vermögensaufbau. Und: 7 von 10 befragten Frauen wünschten, sie hätten sich viel früher um ihre Altersvorsorge gekümmert!

Mythos 4: “Ich mache das später, ich habe ja noch Zeit.”

Lass mich dir eins sagen: Der beste Zeitpunkt zum Starten war gestern und der zweitbeste ist heute. Aus “später, später” wird irgendwann “nie”. Warum? Weil wir Menschen es lieben, solche administrativen, “ekligen” Themen wie Finanzen und Altersvorsorge vor uns herzuschieben. Findest du dich hier wieder?

Das Problem bei der Aufschieberitis ist, dass dabei mit jedem Monat und Jahr Geld einfach liegen gelassen wird.

Schau’ dir das nächste Beispiel an:

Anna legt über 30 Jahre lang 10.000.- pro Jahr bei 6% an

Lorena legt 20 Jahre lang 20.000.- pro Jahr bei 6% an

Obwohl Anna 10 Jahre weniger und 10.000.- pro Jahr weniger als Lorena gespart hat, hat sie zum Renteneintritt bei 65 Jahren mehr Vermögen als Lorena. Warum? Dank Zinseszinseffekt.

Der Zinseszinseffekt bedeutet, dass du nicht nur Zinsen auf dein ursprüngliches Kapital erhältst, sondern auch auf die Zinsen, die im Laufe der Zeit hinzugekommen sind – wodurch dein Vermögen exponentiell wächst. Dieser Effekt hilft dir dabei, ein wirklich schönes Vermögen aufzubauen - aber nur, wenn du dir genug Zeit gibst.

Schau’ dir die wahre Power des Zinseszinseffektes in der folgenden Grafik an, in der eine Person ein Startkapital von 50.000.- mit monatlichen Sparraten von 1.000.- bei 6% Rendite investiert hat:

Schon nach 20 Jahren übersteigen die durch das Investment gezahlten Zinszahlungen fast die monatlichen Sparraten! Und nach 30 Jahren? Da kommt der Zinseszinseffekt richtig zur Geltung: Hier werden “nur” 410.000 CHF gespart, 826.705.- durch Zinsen verdient!

Nicht ohne Grund nannte Einstein den Zinseszins das achte Weltwunder.

Mythos 5: “Ich weiss, was ich tue. Ich habe schon eine Renten- und Lebensversicherung.”

Über 1000 CHF geben die Schweizer*innen im Schnitt jeden Monat für Versicherungen aus. Versicherungen sind wichtig, aber längst nicht alle. Zum Beispiel lässt sich über den Nutzen einer Handyversicherung streiten, Erwerbsunfähigkeit aufgrund von Krankheit sollte im Gegenteil jedoch auf jeden Fall versichert sein. Viele Frauen sind im Falle eines Unfalls gut versichert, nicht aber bei Krankheit, die aber in 90% der Fälle Grund für einen langfristigen Ausfall im Job ist. Eine Lebensversicherung macht Sinn, wenn du Kinder hast und diese im Falle deines Versterbens schützen möchtest - bei Single-Frauen ohne Immobilienkredit ist davon abzuraten.

Du siehst: Welche Versicherungen essentiell sind und welche weniger hängt ganz von deiner privaten Situation ab. Eine Übersicht der wichtigsten Versicherungen habe ich dir hier zusammengestellt.

Eins ist aber sicher: Versicherungen bilden nur einen Teil deiner persönlichen Absicherung! Eine Lebens- oder private Rentenversicherung ist ein guter Start, für langfristigen Vermögensaufbau lohnen sich Versicherungen nicht.

Versicherungen sollten nur genutzt werden, um Risiken abzusichern. Das siehst du gut am Beispiel der gemischten Lebensversicherungen. Diese sind ein Kombi-Produkt, die einerseits das Risiko versichern, dass du verstirbst und deine Kinder finanziell absichern möchtest. Andererseits haben sie auch einen Sparanteil. Dieses Geld wäre allerdings besser auf “dem freien Markt” über einen Online Broker oder Robo Advisor angelegt, da die Kosten innerhalb des Versicherungsmantels recht hoch sind und so deine Rendite schmälern.

Finpension hat sich ein Beispielangebot für eine fondsgebundene Lebensversicherung eines führenden Unternehmens in der Schweiz eingeholt, die Sparen und Investieren verbindet:

| Kostenpunkt | Gemischte LV (Angebot im Finpension Artikel) |

Reine Risikoversicherung (Angebot über Comparis) |

|---|---|---|

| Leistungen |

Versicherte Invalidenrente pro Jahr: 12.000.- Versichertes Todesfallkapital (was deine Familie in deinem Todesfall erhält): 150.000.- Prämienbefreiung Sparkapital wird aufgebaut |

Versicherte Invalidenrente pro Jahr: 12.000.- Versichertes Todesfallkapital (was deine Familie in deinem Todesfall erhält): 150.000.- Prämienbefreiung |

| Vertragsdauer | 25 Jahre | 25 Jahre |

| Monatliche Prämie | 400.- CHF | 73,70 CHF |

| Abschlusskosten | 4.800.- (4% der Prämiensumme) | 884,40 (4% der Prämiensumme) |

| Vertriebskosten | 6.000.- (5% der Prämiensumme) | 1.989,9 (5% der Prämiensumme) |

| Verwaltungsgebühr des Fonds (über 25 Jahre) | 21.700.- (ca. 2.2%) | keine |

| Risikoversicherung | 73.70.- pro Monat = 22.110.- Gesamt | 73.70.- pro Monat = 22.110.- Gesamt |

| Gesamt | 54.600.- | 24.984,30.- |

Du siehst: Nach 25 Jahren hat dich die gemischte Lebensversicherung 54.600.- gekostet, während die reine Lebensversicherung 24.984.- gekostet hat. Ein Unterschied von 29.616.-!

Warum? Weil die Provisionen sich auf Basis der bezahlten Prämien berechnen. Je höher die Prämie, desto höher die über die Jahre bezahlte Prämiensumme, desto höher die Kosten.

Hättest du den Betrag, den du in der gemischten Lebensversicherung gegenüber der reinen Lebensversicherung monatlich sparst, bei 6% in ETF investierst bei Kosten von 0.5%, hättest du 199.586.- Kapital am Ende der 25 Jahre erwirtschaftet.

Im Gegenzug läge das erwirtschaftete Kapital der gemischten Lebensversicherung aufgrund der niedrigeren Rendite und Sparrate durch höhere Kosten bei 136.939.-. Ein Unterschied von 62.647.-!

Auch wenn die Rechnerei nervig sein kann, ein zweiter Blick lohnt sich. Gut ist, dass du dich bereits mit deiner persönlichen Vorsorge beschäftigst und ggf. auch die deiner Kinder, wenn du eine Lebensversicherung hast. Ich möchte dir darüber hinaus unbedingt die Erwerbsunfähigkeitsversicherung ans Herz legen, die in meinen Augen mindestens genauso wichtig ist.

Als erwerbsunfähig giltst du, wenn du nicht oder teilweise nicht mehr für dein Einkommen sorgen kannst. Über 50% der Invalidenrenten in der Schweiz werden aufgrund psychischer Krankheit ausgezahlt. Du musst dir also kein Bein brechen oder eine Querschnittslähmung haben, um als erwerbsunfähig zu gelten - das geht auch mit Burnout oder Angststörung. Und: 32% der Invaliden in der Schweiz waren 2023 im Alter von 30 und 49 Jahren! Es geht uns also alle etwas an.

Weisst du, wie du gegen Erwerbsunfähigkeit versichert bist? Was passiert im Falle eines Unfalles? Und was bei Krankheit? Wer gleicht dein Einkommen aus und sichert ggf. deine Kinder finanziell ab?

Hier ein paar Infos zu dem Thema:

Als Angestellte*r bist du über die 2. Säule gegen Invalidität aufgrund von Krankheit und Unfall abgesichert. Allerdings sind die Leistungen bei Krankheit im Vergleich zu Unfall unterschiedlich. Bei Unfall erhält man in der Regel 90% vom derzeitigen Verdienst, bei Krankheit häufig nur noch 60-80%. Diese Lücke kannst du über eine Erwerbsunfähigkeitsversicherung decken.

Als Selbständige kannst du freiwillig in die Pensionskasse einzahlen, um dich gegen diese Risiken abzusichern - alternativ macht eine Erwerbsunfähigkeitsversicherung in der 3a oder 3b Sinn!

Wenn du keine Unfallversicherung hast (z.B. als Selbständige oder aktuell nicht angestellte Person), ist eine Unfalldeckung über deine Krankenversicherung zu empfehlen, dies deckt allerdings nur die Pflegekosten und nicht den Erwerbsausfall.

Wenn du dich noch gar nicht mit einer möglichen Absicherung im Fall von Erwerbsunfähigkeit oder sogar Todesfall auseinandergesetzt hast, macht es Sinn, dich in diesem Punkt professionell beraten zu lassen, um sicherzustellen, dass alle deine Lücken geschlossen sind.

Mythos 6: “Ich investiere schon in einen Fonds bei meiner Bank.”

Wenn du diesen Satz so oder so ähnlich schon einmal gesagt hast, dann wäre meine Antwort für dich: Ja, das ist sicherlich besser als gar nichts.

Doch hier einfach mal ein Vergleich: Sagen wir, du hast 50.000,- auf dem Konto und legst monatlich 1.000,- zur Seite. Dieses Ersparte investierst du mit einem Zins von 4,8% für die nächsten 30 Jahre in einen Fonds bei deiner Bank. Nach 30 Jahren hast du ca. 994.533.- erwirtschaftet; davon 584.533.- durch Zinsen.

Hättest du alternativ in einen diversifizierten ETF, wie zum Beispiel dem MSCI World, über deinen Online Broker oder Robo Advisor mit einer durchschnittlichen Rendite von 6% investiert, dann hättest du am Ende ca. 1.266.705.-, wovon 410.000,- deine Einzahlungen waren und 856.705,- der (Zinses)-Zins (!!!).

Wir sprechen also von einem Unterschied von 137.828.- zwischen einem passiven Investment (ETF) und einem aktiven Fonds über deine Bank. Warum? Weil du 1,2% weniger Rendite erzielt hast, weil der Fonds deiner Bank dich mehr Gebühren kostet, die deine Rendite schmälern.

Dass dich “blindes” Vertrauen in deine Bank und deinen Bankberater*in Rendite kostet, ist sogar bewiesen: Frauen bezahlen mehr für kürzere Beratung, weniger Service und schlechtere Produkte zahlen als Männer.

Durch Gender Pay Gap, Teilzeitarbeit und unbezahlte Care-Arbeit sollten Frauen aber im Gegenteil viel besser beraten werden, da sie deutlich stärker von Altersarmut betroffen sind als Männer.

Wenn du jetzt also deine Altersvorsorge und Finanzen in die Verantwortung deiner Bank gibst, gehst du das Risiko ein, dass:

du nicht umfassend beraten wirst

du zu teure Produkte vermittelt bekommst

du Produkte mit niedrigen Renditen vermittelt bekommst.

Warum? Weil Bankberater*innen (gilt auch für einen Versicherungsberater*innen) ein Ziel haben, das sich nicht mit deinem eigenen deckt: Produkte zu verkaufen, die seiner / ihrer Bank Vorteile bringen.

Die Lösung heisst nicht, gar nicht mehr zum Bank als Unterstützung zu gehen. Sondern: Finanzielle Bildung. Lies dich ein, lerne die Basics, damit du in den Unterhaltungen mit Berater*innen die richtigen Fragen stellen kannst und am Ende finanzielle Entscheidungen triffst, die du verstehst.

Mythos 7: “Investieren ist gefährlich.”

Vielleicht hast du das auch schon mal gedacht: "Investieren? Das ist mir zu riskant." oder “Das ist nur was für Reiche.” Dieser Gedanke hält gerade Frauen davon ab, ihre finanzielle Zukunft aktiv zu gestalten. Doch lass uns das mal klarstellen: Nicht zu investieren ist oft das grössere Risiko! Warum? Weil dein Geld auf dem Sparkonto durch die Inflation kontinuierlich an Wert verliert.

Natürlich gibt es bei jeder Investition Risiken, deswegen schauen wir uns das Thema genauer an. An der Börse differenzieren wir zwischen systematischen und unsystematischen Risiken:

Systematische Risiken: Allgemeine Marktrisiken, zum Beispiel Wechselkursschwankungen, Inflationsrate oder Veränderungen im politischen Umfeld

Unsystematische Risiken: Beziehen sich nur auf ein bestimmtes Unternehmen oder Branche, zum Beispiel durch technologische Veränderungen oder Managementfehlentscheidungen

Beide Risiken lassen sich durch Diversifikation, also das Verteilen deines Geldes auf verschiedene Anlageklassen, deutlich reduzieren. ETFs, wie der MSCI World, bieten dir die Möglichkeit, in Hunderte Unternehmen weltweit zu investieren. So minimierst du einerseits systematische Risiken, weil du weltweit investierst und nicht nur in einem Land oder Markt, und unsystematische Risiken, weil du den Ausfall einer einzelnen Firma bei deinem Gesamtportfolio aus vielen verschiedenen Firmen nicht merken wirst.

Noch skeptisch? Historische Daten zeigen, dass breit gestreute Investments, wie ETFs, über einen Zeitraum von 10 Jahren in den meisten Fällen positive Renditen bringen. Hier einmal der historische Verlauf des MSCI Worlds seit 1980:

Investieren wird dann riskant, wenn du:

Trends hinterherläufst und Aktien teuer einkaufst

auf deinen Nachbarn hörst und seine Aktien blind nachkaufst

beim ersten Anschein auf Minuskurs panisch wirst und zu niedrig verkaufst

Generell oft Positionen kaufst / verkaufst und damit hohe Gebühren einfährst.

Im Gegenteil, wenn du:

… deine Hausaufgaben vorher machst

… deine Investments tätigst und sie dann die nächsten 10-30 Jahre nicht anfasst

… Bei Marktkrisen ruhig bleibst und einfach dein Leben lebst

… dann minimierst du automatisch die Risiken des Investierens.

Also, nimm das Thema jetzt in die Hand, damit du nachher keine Reue spürst.

Mythos 8: “Ich habe schon in einen ETF investiert.”

Das ist ein guter erster Schritt! Aber nur in einen ETF zu investieren, reicht oft nicht aus, um eine wirklich solide Anlagestrategie zu haben. Warum? Weil auch ETFs unterschiedliche Risiken und Renditepotenziale bieten. Ein breit diversifiziertes Portfolio aus mehreren ETFs, die verschiedene Anlageklassen (z.B. Aktien, Immobilien, Gold, Obligationen), verschieden Regionen und Branchen abdecken, reduziert dein Risiko und erhöht deine Chancen auf langfristigen Erfolg.

Der Beginn einer erfolgreichen Investmentreise ist in meinen Augen das Erstellen einer holistischen Investmentstrategie. Die schaut sich folgende Faktoren an:

Wie viel Geld kannst du jeden Monat sparen, ohne deine Reserven anzugehen?

Hast du einen Notgroschen angespart?

Wann brauchst du das Geld, das du investieren möchtest? Also: Wie lange ist dein Anlagehorizont? Kannst du mehr Risiko und dadurch auch mehr Rendite eingehen, weil du das Geld erst in 30 Jahren brauchst oder solltest du risikoärmer investieren?

Wichtig ist auch, regelmässig zu überprüfen, ob deine Investitionen noch zu deinen Zielen passen. Investieren ist kein „Einmal-und-fertig“-Thema, sondern benötigt immer wieder Anpassung an deine aktuelle Lebenssituation.

Mythos 9: “Ich habe schon ein Portfolio.”

Yay! Endlich mal einen Mythos, den ich sehr gerne höre. Doch auch wenn ich ihn gerne höre, frage ich trotzdem immer nach:

Hast du eine einmalige Summe angelegt oder sparst du regelmässig?

Was ist deine Strategie? Hast du eine?

Wie risikoreich / risikoarm investierst du?

Kaufst du Einzelaktien oder ETFs?

Wie oft kaufst / verkaufst du deine Positionen?

Was ist dein langfristiges Ziel mit deinem Portfolio?

Ich will mit diesen Fragen sicher gehen, dass:

Du das Meiste aus deinem Zinseszins herausholst, indem du regelmässig anlegst.

Du passend zu deinem Anlagehorizont investierst. Je weiter weg der Zeitpunkt, zu dem du dein Vermögen brauchst, desto mehr Risiko kannst du JETZT eingehen. Das bedeutet je nach Alter, dass du zu 99% in Aktien investieren kannst. Je näher du deinem Ziel kommst, desto mehr gehst du dann auf die Bremse und shiftest deinen Aktienanteil hinüber zu Obligationen.

Dass du vorher deine To Do’s abarbeitest und dir überlegst, in was du investieren möchtest und warum.

Dass du nicht durch häufiges Kaufen und Verkaufen und in der Konsequenz hohen Tradinggebühren deine Rendite kaputtmachst.

Du siehst, nur, weil jemand ein Portfolio hat, heisst das noch nicht, dass diese Person Vermögensaufbau betreibt. Behalte das im Hinterkopf, falls jemand an der Bar mal wieder lauthals über sein tolles Portfolio berichtet ;)

Mythos 10: “Ich spare schon so viel - mehr geht nicht.”

Viele meiner Kundinnen in der Finanzberatung sind auf dem Papier wohlhabend. Sie haben ein gutes Einkommen und viel Geld gespart. Wenn es darum geht, ihre genauen monatlichen Einnahmen und Ausgaben aufzulisten, können mir viele jedoch nur ungefähre Zahlen nennen.

Dieses "ungefähr" ist tückisch. Viele denken, sie hätten ihre Finanzen im Griff, weil sie ein grobes Gefühl dafür haben, was reinkommt und rausgeht. Aber ohne ein Haushaltsbuch entgehen dir oft kleine Ausgaben, die sich summieren. Bei manchen Kundinnen haben wir eine Differenz von 20.000.- bis 30.000.- zwischen “ungefähr” und den effektiven Zahlen”!

Nur wenn du deine Einnahmen und Ausgaben klar dokumentierst, kannst du langfristig eine fundierte Finanzplanung erstellen. Denn: Nur auf Basis genauer Zahlen lässt sich realistisch planen – sei es für grössere Anschaffungen, einen Notfall, die Altersvorsorge oder deine Investments. Finanzielle Klarheit beginnt mit Kontrolle!

Und nein, nur weil du immer Geld auf Seite legst, wenn du z.B. Steuern zurückgezahlt bekommst, heisst das noch lange nicht, dass du eine Finanzplanung hast!

“Aber Clara, sparen ist doch gut?”

Ja, natürlich. Aber das Problem ist: Unregelmässiges Sparen bringt dir langfristig wenig. Warum? Weil finanzielle Sicherheit und Vermögensaufbau vor allem von Regelmässigkeit abhängen. Und, wie wir schon festgestellt haben, bringt Sparen nur etwas, wenn du dein Erspartes auch gewinnbringend anlegst. Einmalige Sparbeträge, die du auf dem Aktienmarkt investierst, sind nett, aber sie können den Zinseszinseffekt, der über Jahre ein kleines Vermögen wachsen lässt, nicht voll ausnutzen. Ausserdem fährst du bei jedem Kauf Transaktionsgebühren ein, die deine Rendite schmälern.

Die Lösung: Richte dir einen festen ETF-Sparplan ein. Auch kleine monatliche Beträge – zum Beispiel 50 oder 100 CHF – summieren sich über die Jahre. Und das Beste? Du profitierst von der Disziplin und siehst echte Fortschritte. Um es dir noch leichter zu machen, kannst du einen Robo Advisor nutzen, der automatisch einen von dir festgelegten Betrag für dich monatlich investiert.

Wir halten also fest, dass schwarz-weiss Denken bei den Finanzen prinzipiell nicht funktioniert. Als Beispiele: Sparen ist sehr gut, aber nur wenn du aus dem Geld etwas machst und Schulden sind nicht per se schlecht.

Warum? Konsumkredite für Dinge wie Urlaub oder Luxusartikel sind problematisch, da du ggf. Geld ausgibst, das du nicht hast. Ausserdem ist das Risiko hoch, aufgrund sehr hoher Zinsen immer mehr Schulden aufzubauen.

Gute Schulden hingegen, wie z. B. ein Kredit für Bildung oder Immobilien, können langfristig deinen Wohlstand steigern. Gerade bei Immobilien kannst du mit Schulden, die du bei deiner Bank hast, dein Vermögen “hebeln”. Was bedeutet das? Du kannst dir beispielsweise mit 200.000.- Eigenkapital ein Haus für 1.000.000.- kaufen, das - wenn du es vermietest - sich über die Zeit selbst abbezahlt.

Mythos 11: “Ich investiere schon - ich habe ein Haus gekauft.”

Immobilien gelten oft als die sicherste Anlageform, doch sie sind nicht automatisch das beste Investment für jeden. Warum? Immobilien binden viel Kapital, sind nicht flexibel und bergen Risiken wie Wertverlust, Leerstand oder unerwartete Reparaturkosten. Ausserdem erfordern Immobilien laufende Pflege und Management. Finanziell macht es auch einen grossen Unterschied, ob du im Eigenheim lebst oder eine kleine Wohnung gekauft hast, die du jetzt vermietest. Eine komplette Übersicht der Vor- und Nachteile des Hauskaufs habe ich dir hier zusammengestellt.

Neben den Risiken und der zusätzlichen Arbeit versprechen Immobilien auch keine besonders hohen Renditen: Die durchschnittliche Rendite in Bern liegt bei 3,1%, in Zürich bei 2,4%, in Basel und Genf bei 2,8% (Stand 2021, Quelle). Aber: Ausserhalb der Ballungsgebiete lassen sich sicherlich höhere Renditen erwirtschaften.

In meinen Augen macht die Mischung es: Ein breit diversifiziertes Portfolio aus Aktien, ETFs oder Anleihen und perspektivisch Immobilien kann nicht nur höhere Renditen erzielen, sondern auch flexibler auf unterschiedliche Lebenssituationen reagieren. Immobilien sind ein Baustein, aber nicht der einzige Weg zum Vermögensaufbau.

Fazit zu den Finanzmythen

Finanzen sind komplex, aber sie müssen kein Buch mit sieben Siegeln bleiben. Die entlarvten Mythen zeigen, wie wichtig es ist, nicht auf alte Denkmuster zu vertrauen. Mit der richtigen Strategie aus Sparen, Investieren und Absichern kannst du deine finanzielle Zukunft selbst gestalten. Das Wichtigste: Starte heute und übernimm Verantwortung!