Investieren für Anfänger: Diese Grundkonzepte musst du kennen

Eines kann ich dir direkt sagen: Die Überlegung früh zu investieren, ist definitiv sinnvoll. Gerade der Einstieg in das Thema ist manchmal mit einer Hürde verbunden, da eine (manchmal grosse) Recherche nötig ist. In der Schweiz besitzen nur 10% der 18- bis 29-jährigen Aktien, was darauf hindeutet, dass junge Menschen sich oft nur wenig Gedanken um Geldanlagen machen. Es gilt aber: Je eher du dich mit dem Thema auseinandersetzt und deine Ersparnisse anlegst, desto mehr Zeit hat dein Geld zu wachsen. Im folgenden Artikel findest du einen Überblick auf die Möglichkeiten für das Investieren für Anfänger und Anfängerinnen.

Wann ist der richtige Zeitpunkt, um zu investieren?

Die Antwort auf die Frage ist: Nie und immer.

Nie, da die Börse ein komplizierter Markt sein kann und es schwierig ist, Voraussagen zu treffen.

Immer, weil es den perfekten Zeitpunkt, um anzufangen, nicht gibt. Für langfristige Anlagen spielt es keine Rolle, an welchem Datum du anfängst. Kurzfristige Schwankungen werden deine Investitionen in diesem Fall kaum oder gar nicht beeinflussen. Du solltest dir jedoch darüber im Klaren sein, dass die Zeit immer auf deiner Seite ist:

Je früher zu beginnst zu investieren, desto besser ist es.

Warum? Weil deine Geldanlage dann wachsen kann.

Der Zinseszinseffekt: Das wichtigste Grundkonzept beim Investieren für Anfänger

Wenn du Geld längerfristig anlegst, wird das Geld, das du damit erwirtschaftest (Zinsertrag) zu deinem Kapital addiert und in Zukunft mitverzinst. Du bekommst also nicht nur Zinsen auf dein ursprüngliches Kapital, sondern auch auf deine erwirtschafteten Zinsen selbst. Auf diese Weise wächst dein angelegtes Geld schneller. Das ist das Prinzip des Zinseszinseffektes. Du musst dir aber im Klaren sein, dass du dein Geld unbedingt langfristig anlegen musst – besser sogar länger. Je länger, desto höher der Zinseszinseffekt, von dem du profitierst:

Einzahlungen: 36.000 CHF Zinsertrag: 47.049 CHF Gesamtkapital: 84.049 CHF

In diesem Beispiel legst du zu Beginn 1.000 CHF an und fügst jeden Monat 100 CHF über einen Sparplan hinzu. Nach 30 Jahren bei einer durchschnittlichen Rendite von 5% hast du 86.199,25 CHF erwirtschaftet. 57% davon sind Zinserträge! Du hast also deutlich mehr erwirtschaftet, als du eingezahlt hast.

Der Zinseszinseffekt wird also positiv beeinflusst von 2 Faktoren:

Die Höhe des Zinses (je mehr, desto besser)

Die Dauer deines Investments (je länger, desto besser)

Vielleicht hast du in diesem Kontext schon mal von der 72er-Regel gehört? Die 72er Regel ist eine einfache Faustregel, um abzuschätzen, wie lange es dauert, bis eine Investition sich verdoppelt, basierend auf einer festen jährlichen Rendite. Du teilst einfach die Zahl 72 durch die jährliche Rendite in Prozent, und das Ergebnis ist die Anzahl der Jahre, die es braucht, um dein Geld zu verdoppeln. Bei einer Anlage mit 6% Rendite dauert es also ca. 12 Jahre, bis sich die Investition verdoppelt (72/6=12).

Die Inflation lässt dein Geld schmelzen

Neben dem Zinseszinseffekt musst du das Konzept der Inflation verstehen, bevor du anfängst zu investieren. Aktuell wird wieder viel über das Thema in den Nachrichten debattiert - doch was steckt wirklich dahinter?

Inflation ist die Kaufkraftentwertung. Was heute 10.000,- kostet, kostet in einem Jahr schon 10.200,- und so weiter. Zwangsläufig wird dein Geld dadurch weniger Wert haben. Über eine Periode von einem Jahr macht das nicht so viel aus - aber über eine längere Dauer schafft das einen riesigen Unterschied.

Stell dir vor, du hast heute 100 CHF und kaufst damit zum Beispiel Lebensmittel. Wenn die Inflation bei 2 % liegt, kostet derselbe Warenkorb voller Lebensmittel im nächsten Jahr 102 Euro. Das bedeutet, dass deine 100 CHF nicht mehr ausreichen, um die gleichen Produkte zu kaufen. Die Kaufkraft deines Geldes hat abgenommen.

Und genau deswegen ist es so wichtig, dein Geld gewinnbringend anzulegen! Ansonsten verliert dein erspartes Geld auf dem Konto an Wert. Durch die Inflation von 2% verliert es jeden Tag an Wert und schmilzt dahin. 2% klingt erstmal nicht so dramatisch, doch über einen Zeitraum von etwa 30 Jahren ist dein Erspartes dann nur noch ungefähr die Hälfte wert! Die Hälfte! Hier noch ein deutliches Beispiel: Bei einem Vermögen von 100.000.-, das faul auf dem Sparkonto rumliegt, verlierst du dank Inflation jährlich 2.000.-. Puff! Einfach weg!

Deswegen solltest du als Anleger*in auch darauf achten, dass deine Rendite mindestens die Inflationsrate übersteigt, damit du die Effekte der Inflation ausgleichst und im besten Falle sogar eine positive Rendite erzielst.

Wie fange ich mit dem Investieren konkret an?

Den ersten Mini-Schritt zum Investieren machst du gerade eben schon. Herzlichen Glückwunsch – durch das Lesen dieses Artikels informierst du dich! An der Recherche zum Thema Investieren für Anfänger kommst du (leider) nicht vorbei. Du solltest dir unbedingt vorher Wissen aneignen und nicht einfach blind darauf los investieren. Es gibt zahlreiche Blogartikel, Videos, Bücher und Weiterbildungen zu dem Thema. Anfangs ist es vielleicht schwierig, sich durch den Urwald von Informationen zu schlagen. Aber schon bald wirst du merken, wie die Konzepte einsickern und du immer sicherer wirst. So kannst du bedachte Entscheidungen treffen!

Achtung: Analysis paralysis vermeiden!

Insbesondere Frauen neigen bei dem Thema Finanzen zur Entscheidungslähmung, der sogenannten „Analysis paralysis“. Vielleicht kennst du das ja von dir: „Ich muss das Thema zu 120% verstehen.“ oder „Ich besuche noch ein Seminar, bevor ich wirklich anfange.“ Denke daran: Wissen ist Macht. Aber dein Wissen ist nur so gut, wie es eingesetzt wird. Eigne es dir an und nimm dann den ersten Schritt.

1. Finanzenüberblick verschaffen

Neben der Recherche ist es wichtig, dass du dir über deine Ausgaben und Einkommen bewusst bist. Denke auch in die Zukunft: Welche (grossen) Ausgaben werden in der nächsten Zeit auf dich zukommen? Wie viel Geld steht dir tatsächlich monatlich für Investitionen zur Verfügung?

Hier kannst du zwei verschiedene Brillen anziehen: Die Budget- und die Vermögensbrille. Die Budgetbrille schaut auf deine Einnahmen und Ausgaben. Wie viel Geld hast du am Ende des Monats übrig, um es anzulegen? Wo ist bisher ungenutztes Einsparpotenzial, das du noch nicht nutzt und für deine Geldanlage aufdecken kannst?

Die Vermögensbrille schaut darauf, wie viel Vermögen du bis Tag X (den legst du fest) aufgebaut haben willst. Dafür kannst du dich zum Beispiel an deiner Rentenlücke orientieren (hier eine Anleitung, wie du deine Rentenlücke berechnest) oder anderen Investitionen, die du zukünftig tätigen musst (z.B. Hauskauf).

Ein hilfreiches Tool dafür ist das Terrassenmodell:

2. Notgroschen ansparen

Ich sage es immer wieder: In deine Überlegungen musst du den sogenannten Notfallgroschen miteinbauen. Mit diesem ist eine finanzielle Reserve gemeint, auf die du in Notfällen zugreifen kannst. Hierbei kann es sich um eine unerwartete Autoreparatur, einen medizinischen Notfall oder einen Jobverlust handeln. In diesen Situationen möchtest du natürlich nicht ohne Geld dastehen oder auf deinen Investitionen greifen.

Empfehlenswert ist es, 3 - 6 Monatsgehälter als Notgroschen zurückzulegen.

Am besten legst du diesen auf einem Tagesgeldkonto oder auf einem Girokonto an. Wichtig ist, diesen im Falle eines Notfalls anschliessend wieder aufzufüllen.

50-30-20-Regel

Die 50-30-20-Regel kann dir ebenfalls dabei helfen, eine Idee davon zu bekommen, wie viel Geld du anlegen solltest. Das Prinzip der Regel ist simpel: 50% deines Einkommens planst du für Grundausgaben und monatliche Fixkosten ein. 30% darfst du für deine persönlichen Bedürfnisse ausgeben. Hiermit sind Urlaube, Yogakurse, Restaurantbesuche, Shopping etc. gemeint. Die restlichen 20% stehen dir nun für deine Investitionen zur Verfügung. Bitte füttere deine Investitionen immer aus laufenden Einnahmen – niemals aus Schulden oder Krediten.

3. Ziel definieren

Lege dein langfristiges Ziel fest und mache dir bewusst, wofür du investierst. Wer investiert, muss lange ausharren und Durchhaltevermögen haben. Ist dein Ziel, mit einem gewissen Einkommen ausgestattet, in Rente zu gehen? Oder dir ein Haus zu kaufen? Teile deine Ziele nun in kurz (0-3 Jahre) -, mittel- (3-8 Jahre) und langfristig (8+ Jahre) ein.

Bevor du investierst, ist es wichtig zu verstehen, wie viel Geld du für deine Zielerreichung benötigst und wie lange du investieren wirst. Wenn du 100.000,- sparen willst für ein Ziel und hierfür 500,- pro Monat zur Seite legst, brauchst du etwa 17 Jahre, bis du das Ziel erreicht hast.

Dauert dir das zu lange?

Dann spare 833,- pro Monat - dann benötigst du nur 10 Jahre.

Diese zwei Parameter sollten dir klar sein - genauso wie der Einfluss des Zinseszinseffekt.

Dafür ein simples Beispiel:

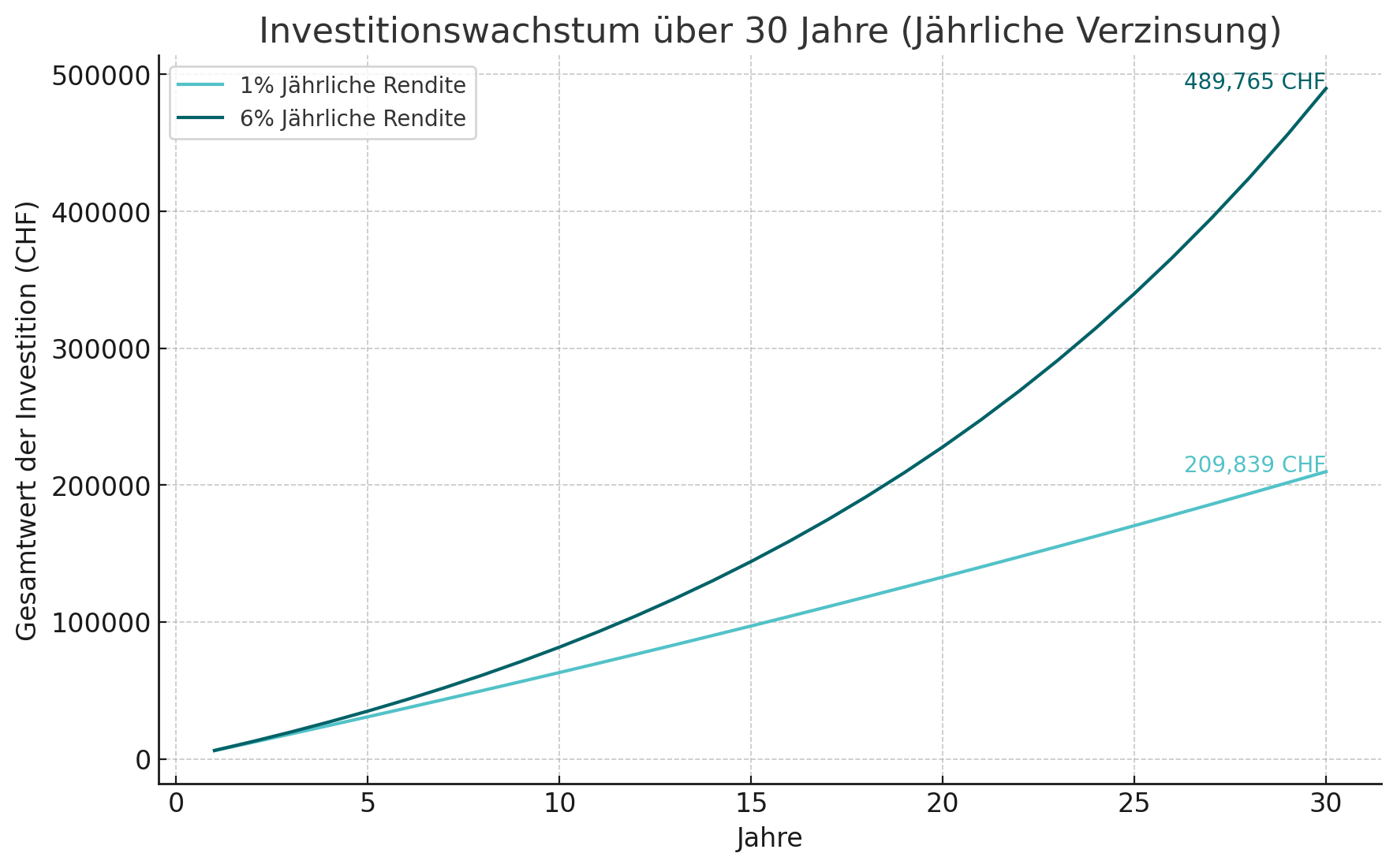

Hier sehen wir zwei Personen, die monatlich 500 CHF beiseite legen. Die eine Person bei 1% auf dem Girokonto, die andere legt ihre Sparrate bei 6% Rendite im ETF-Depot an.

Nach 30 Jahren (und der Magie des Zinseszinseffektes) liegt der Unterschied im Vermögen bei knackigen 279.926.- CHF!!!

Du siehst also: Je mehr du investierst und je länger du investierst, desto grösser dein Effekt.

4. Risikobereitschaft festlegen

Eins steht fest: Jede Investition birgt ein Risiko. Das sollte dich natürlich nicht so sehr abschrecken, dass du nicht investierst. Bei der Auswahl der Geldanlagen ist es aber essentiell, dass du dir deiner eigenen Risikobereitschaft bewusst bist.

Bist du noch jung und hast keine Kinder, kannst du dir mehr Risiko erlauben, als wenn du einen Hauskredit abbezahlst und andere Personen im Haushalt auf dich angewiesen sind.

Wie sieht das in der Praxis aus?

Angenommen du bist Mitte 20, hast keine Kinder und möchtest für dein Alter vorsorgen. Dein Renteneintritt ist also noch eine Weile hin (ca. 40 Jahre). Du hast also die Möglichkeit, jetzt risikoreicher zu investieren, z.B. mit einer Anlagestrategie, die bis zu 100% in Aktien investiert, weil sie dir mehr Rendite bringt als Obligationen Da du die Zeit auf deiner Seite hast, kannst du das Risiko eingehen. Selbst wenn der gesamte Markt crasht und du dein gesamtes Geld verlierst, ist deine Existenz nicht bedroht.

Je älter du wirst, je mehr Personen (z.B. deine Kinder) von dir abhängig sind, desto eher solltest du auf die “Bremse” drücken und deine Anlagestrategie risiko-ärmer gestalten (bis du irgendwann nur noch Obligationen im Portfolio hast). Du kannst einen Vollausfall deiner Investments jetzt nicht mehr so leicht verkraften.

Beim Festlegen deiner Anlagestrategie kommen also immer dein Risikoprofil, Anlagehorizont (wie viele Jahre du zum Investieren hast) und Rendite zusammen, wie diese Grafik dir zeigt:

Ein Vollausfall deines Portfolios ist übrigens sehr unwahrscheinlich, wenn es diversifiziert ist. Dazu gleich mehr ;)

5. Geeignete Geldanlage finden

Nach diesen Vorüberlegungen bist du wahrscheinlich bereit, erste Entscheidungen über deine Investitionen zu treffen. Ich empfehle dir, dich an die ersten Investitionen heranzutasten, zu lernen und dann auszubauen, anstatt mit in Anlageklassen zu gehen, die ein grosses Risiko haben oder sehr komplex sind.

Es gibt diverse Investitionsmöglichkeiten: Geldanlagen am Kapitalmarkt wie Aktien, Anleihen und Fonds. Aber es gibt auch alternative Investmentprodukte wie Immobilien, Hedgefonds oder Rohstoffe.

Bei der Auswahl der Geldanlagen solltest du auf drei Faktoren achten: Sicherheit, Liquidität und Rentabilität. Du solltest mindestens zwei der drei Kriterien erfüllen. Wenn du den Fokus auf zwei der Kriterien legst, solltest du das Dritte vernachlässigen.

Beachte:

Geldanlagen mit hoher Sicherheit und hoher Liquidität bzw. schneller Verfügbarkeit sind wenig rentabel (z.B. Sparkonto)

Geldanlagen mit hoher Rentabilität und hoher Sicherheit sind nicht liquide bzw. schnell verfügbar (z.B. Immobilien)

Geldanlagen mit hoher Rentabilität und schneller Verfügbarkeit sind riskant bzw. weisen eine niedrige Sicherheit auf (z.B. Aktien)

Du solltest dir darüber im Klaren sein, dass hohe Renditen erreichbar sind – etwa, wenn du in Produkte am Kapitalmarkt investierst. Diese hohen Renditen sind aber nicht garantierbar – das ist das Risiko. Je höher die mögliche Rendite (= Erträge auf Geldanlagen) ausfällt, desto höher das Risiko.

Ideal für den Einstieg sind daher ETFs, da sie von Natur aus Risiko streuen und sich auch schon mit kleinen Beträgen kaufen lassen. Was ein ETF ist und warum sich ein Investment lohnt, habe ich hier erklärt.

6. Das Anlageportfolio diversifizieren

Ein Anfängerfehler bei Investitionen ist oft, das ganze Geld auf eine Karte zu setzen. Es ist aber ratsam, Diversifikation anzustreben, also in verschiedene Bereiche zu investieren. Das verringert das Risiko deiner Anlagen. Typischerweise sind Risiko und Rendite eng miteinander verknüpft: Je höher die erwartete Rendite, desto höher auch das Risiko. Deswegen gilt: Die Mischung macht’s.

Solltest du zum Beispiel in 3 verschiedene ETFs anlegen, die jeweils an verschiedenen Märkten teilhaben (z.B. einmal Schweiz, einmal Europa, einmal USA), so ist es sehr unwahrscheinlich, dass alle drei Märkte sich gleichzeitig katastrophal entwickeln und dein gesamtes Kapital verloren geht. Du streust dein Geld so breit, dass du einzelne Ausfälle über einen langen Anlagehorizont verkraften kannst.

Alternativ kannst du dein Portfolio auch über verschiedene Anlageklassen streuen und somit diversifizieren: Anstatt alles in Aktien zu setzen, investierst du auch in Anleihen, Immobilien oder Rohstoffe wie Gold.

Diversifiziert bist du, wenn du mindestens 20 bis 30 Einzeltitel hast, die sich in Region und Branche unterscheiden, sowie über mehrere Anlageklassen hinweg gestreut sind.

Übrigens: Ein Robo Advisor nimmt diese Diversifikation automatisch für dich vor, weil dieser direkt in verschiedene Produkte investiert.

7. Depot eröffnen

Für das Investieren benötigst du ein Depotkonto. Das kannst du sehr einfach über deine Bank oder über einen Online Broker eröffnen. Wenn das Konto eröffnet ist, solltest du dies mit deinem Girokonto verknüpfen und entsprechend deinen Investitionsbetrag auf das Depotkonto überweisen. Wenn du dies über deine Bank machst bzw. über einen Berater*in übernimmt dieser das für dich. Sobald dein Depotkonto eröffnet ist und du Geld auf dem Konto hast, kannst du deine Investmentprodukte kaufen, wenn du selbst investierst. Wenn du mit einem Finanzberater*in zusammenarbeitest, dann macht dieser das für dich.

Alternativ kannst du auch einen Robo Advisor nutzen - ein auf einem Algorithmus basierenden Produkt, das für dich (basierend auf deiner Risikobereitschaft und anderen Kriterien) dein Geld anlegt. Mehr zum Thema Robo Advisor, für wen sie sich eignen und meine persönlichen Erfahrungen liest du hier.

8. Versteckte Gebühren vermeiden

Wenn du Geld anlegst, musst du in der Regel Verwaltungskosten zahlen. Falls diese zu hoch sind, können sie sich negativ auf deine Rendite auswirken. Prüfe daher immer mehrere Anlagelösungen und vermeide so unnötige Kosten.

Kosten bei der Geldanlage sind:

Depotgebühren

Transaktionskosten

Produktkosten

Kosten beim Währungstausch

Courtagen

Stempelsteuer.

Dein Ziel sollte es sein, auf maximal 0,5% von deinem Anlagevolumen kommen (wenn du selbst investierst) und auf maximal 1%, wenn du es auslagerst.

Aktives Investieren über einen aktiv verwalteten Fond kostet zum Beispiel auch mehr Gebühren als ein passiver ETF. Wenn du selber einzelne Aktien auswählst (Stockpicking) und diese kaufst bzw. verkaufst, kann es durchaus sein, dass du hier besser abschneidest als ETFs. Es bedarf wiederum mehr Zeit - deine Zeit - und einer klaren Anlagestrategie. Sonst zahlst du auch mehr Kosten für das Kaufen und Verkaufen.

Wie solltest du langfristig mit deinem Portfolio umgehen?

Wir sprachen bisher viel vom Anfang des Investierens. Doch wie lange solltest du das Ganze machen und was passiert in 20-30 Jahren mit deinem Depot?

Meine Herangehensweise ist:

Kurzfristige To Do’s: Rebalancing* betreiben und Steuern auf deine Investments im Auge behalten

Mittelfristige To Do’s: Investitionssummen anpassen, wenn sich deine Lebenssituation und Ziele verändern

Langfristige To Do’s: Nicht emotional werden und psychologischen Fehlern verfallen

*Rebalancing ist der Prozess, bei dem ein Anleger*in sein Portfolio wieder auf die ursprünglich geplante Aufteilung der Anlageklassen (z. B. Aktien, Anleihen) zurücksetzt, indem er einige Investments verkauft und andere hinzufügt. Dadurch wird das Risiko im Portfolio kontrolliert, da sich die Gewichtungen der einzelnen Anlageklassen durch Marktentwicklungen verschieben können.

Fazit zum Investieren für Anfänger

Den perfekten Leitfaden für das Investieren für Anfänger gibt es leider nicht, da das Thema am Ende doch sehr individuell ist. Die besprochenen Punkte helfen dir jedoch dabei, den ersten Schritt in deine Investitionen zu machen. Hole dir stets unterschiedliche Meinungen ein, recherchiere auf vielen Plattformen und zögere nicht, dich mit anderen auszutauschen, die den Weg schon gegangen ist. So kannst du deinen eigenen Weg in erfolgreiche Investments und kluge Altersvorsorge finden!