Der grosse Sparkonto Vergleich für die Schweiz (2025, inkl. sinnvoller Alternativen!)

Ein Sparkonto ist für viele Menschen das erste finanzielle Instrument, mit dem sie in Berührung kommen. Oftmals wird es bereits im Kindesalter von den Eltern eröffnet, um das Sparen zu fördern und finanzielle Disziplin zu erlernen. Im Gegensatz zu einem regulären Girokonto, auf das zum Beispiel der monatliche Lohn eingeht, bietet ein Sparkonto Zinsen auf das eingezahlte Geld. Ob sich ein Sparkonto in 2024 noch lohnt und welches die besten Anbieter von Sparkonten in der Schweiz sind: Das erfährst du hier!

Inhaltsverzeichnis

Der grosse Sparkonto Vergleich für die Schweiz (2024, inkl. sinnvoller Alternativen!)

Wie unterscheidet es sich vom Tagesgeldkonto?

Wie unterscheidet sich das Sparkonto vom Festgeldkonto?

Kassenobligationen und Geldmarktfonds

Das Spar-, Tagesgeld- und Festgeldkonto im Überblick

Sparkonto Vergleich: Das sind die besten Anbieter in der Schweiz

Wo gibt es noch Sparkonten in der Schweiz?

Was ist ein Sparkonto?

Ein Sparkonto kennst du sicherlich schon seit deiner Kindheit, vielleicht hast du sogar schon eins, dass dir von deinen Eltern im frühen Kindesalter eröffnet wurde. Im Vergleich zu deinem normalen Konto, wo im Alltag zum Beispiel dein Lohn eingeht, bekommst du auf dem Sparkonto Zinsen und wirst für das Sparen „belohnt“. So die Theorie. Denn in Realität ist das heutzutage dank Niedrigzinspolitik leider nicht mehr so. Durchschnittlich erhältst du im Jahre 2024 in der Schweiz 0,81% Zinsen auf dein Sparkonto – das ist kein Zins, mit dem du langfristig Vermögen aufbaust.

Ein Sparkonto eignet sich dann, wenn du Geld sicher parken möchtest, auf das du kurz- bis mittelfristig Zugriff brauchst. Dieses Konto eignet sich zum Beispiel ideal als Notgroschen-Aufbewahrung oder um Eigenkapital für eine anstehenden Immobilienkauf anzusparen.

Wie unterscheidet es sich vom Tagesgeldkonto?

Ein Tagesgeldkonto ist etwas flexibler als ein Sparkonto, du kannst also immer auf dein Geld zugreifen, und es bietet höhere Zinsen als ein klassisches Sparkonto. Leider ist das Konzept noch nicht in der Schweiz verbreitet oder nur Verfügbar ab einem Vermögen von CHF 100.000,-. Ein Anbieter, der hier Vorreiter ist, ist die wILLBe (Liechtensteiner Landesbank) – mehr dazu gleich im Anbieter-Vergleich.

Übrigens: Dem in Deutschland weit verbreiteten Tagesgeldkonto kommt das „Callgeld“ in der Schweiz am nächsten – allerdings ist dies in den meisten Fällen nur für hohe Anlagesummen (ab CHF 100.000 ,-) verfügbar.

Wie unterscheidet sich das Sparkonto vom Festgeldkonto?

Zusätzlich zum Spar- und Tagesgeldkonto solltest du noch das Festgeldkonto kennen. Wie der Name verrät, legst du hier dein Geld „fest“ an: Dabei kannst du den zeitlichen Rahmen vorher festlegen und wirst mit einem festen Zins belohnt. Je länger du dein Geld anlegst, desto höher die Zinsen. Der Nachteil: Du kommst kurzfristig nicht an dein Geld dran, falls du es im Notfall benötigen solltest. Im Idealfall legst du also nicht dein gesamtes Geld auf ein Festgeldkonto, um eine frühzeitige Auszahlung, die mit Gebühren verbunden ist, zu vermeiden.

Es gibt auch noch Kassenobligationen und Geldmarktfonds, die dir Zinsen bringen können. Was steckt dahinter?

Zusätzlich zu den traditionellen Sparkonten, Tagesgeldkonten und Festgeldkonten gibt es weitere Anlagemöglichkeiten wie Kassenobligationen und Geldmarktfonds. Diese können ebenfalls attraktive Zinsen bieten und sind eine Alternative für diejenigen, die ihr Geld etwas anders anlegen möchten.

Kassenobligationen sind festverzinsliche Wertpapiere, die von Banken oder anderen Finanzinstituten emittiert werden. Sie haben normalerweise eine feste Laufzeit und bieten während dieser Zeit regelmässige Zinszahlungen. Kassenobligationen können eine gute Alternative zum Festgeld sein, wenn du dein Geld für einen bestimmten Zeitraum sicher anlegen möchtest und bereit bist, auf Flexibilität zu verzichten.

Geldmarktfonds (auch Termingelder genannt) sind Investmentfonds, die in kurzfristige, hochliquide Wertpapiere wie kurzfristige Schuldtitel, Schatzwechsel und Bankeinlagen investieren. Diese Fonds streben in der Regel nach Stabilität und Liquidität und bieten daher oft niedrigere Renditen im Vergleich zu riskanteren Anlagen wie Aktien. Geldmarktfonds können jedoch eine gute Option zum Tagesgeld oder Sparkonto sein, wenn du eine kurzfristige Anlage mit geringem Risiko suchst und dennoch eine kleine Rendite erzielen möchtest.

Bevor du dich für Kassenobligationen oder Geldmarktfonds entscheidest, ist es ratsam, sich über die aktuellen Angebote bei deiner Bank oder einem Broker zu informieren.

Das Spar-, Tagesgeld- und Festgeldkonto im Überblick

| Anbieter | Vorteile | Nachteile |

|---|---|---|

| Sparkonto |

|

|

| Tagesgeldkonto |

|

|

| Festgeldkonto |

|

|

| Kassenobligationen |

|

|

| Geldmarktfonds (Money Market Funds) |

|

|

Sparkonto Vergleich: Das sind die besten Anbieter in der Schweiz

Jetzt wo du die Unterschiede zwischen den wichtigsten Konten kennst, schauen wir uns den Sparkonto Vergleich in der Schweiz im Detail an. Ich habe die Anbieter auf ihre Vor- und Nachteile sowie Kostenstrukturen untersucht, damit du den für dich besten Anbieter finden kannst.

| Anbieter | Gut für … | Vorteile | Nachteile | Zinsen | Kosten |

|---|---|---|---|---|---|

| Willbe | Tagesgeldkonto |

|

|

|

Gratis Kontoführung |

| Kontomat | Sparkonto & Festgeldkonto |

|

|

|

Gratis Kontoführung |

| NEON | Tagesgeldkonto & Kurzzeitiges Parkieren von Geldern für Notfälle und zukünftige Investments |

|

|

|

Gratis Kontoführung |

| Yuh | Tagesgeldkonto & Kurzzeitiges Parkieren von Geldern für Notfälle und zukünftige Investments |

|

|

0,25%, wenn im Bereich "Sparen" abgelegt | Gratis Kontoführung |

| Bank Cler (ZAK) | Sparkonto |

|

|

|

Gratis Kontoführung |

| Radicant | Tagesgeldkonto & Sparkonto |

|

|

|

Gratis Kontoführung |

Wo gibt es ausserdem noch Sparkonten in der Schweiz?

Wenn du nach klassischen Sparkonten suchst, kann sich der Weg zu deiner traditionellen Haus- und Raiffeisenbank lohnen. Oftmals bieten diese Banken online keinen direkten Einblick in ihre aktuellen Angebote und können dir vor Ort ein gutes Angebot machen – gegebenenfalls in Kombination mit Festgeld. Solltest du dich für diese Variante entscheiden, empfehle ich dir, vorher deine „Hausaufgaben“ zu machen und dich über die aktuellen Zinsen am Markt zu informieren, damit du ein gutes Angebot erkennst, wenn es vor dir liegt.

Sparkonto Zinsen Schweiz: Gibt es bessere Optionen?

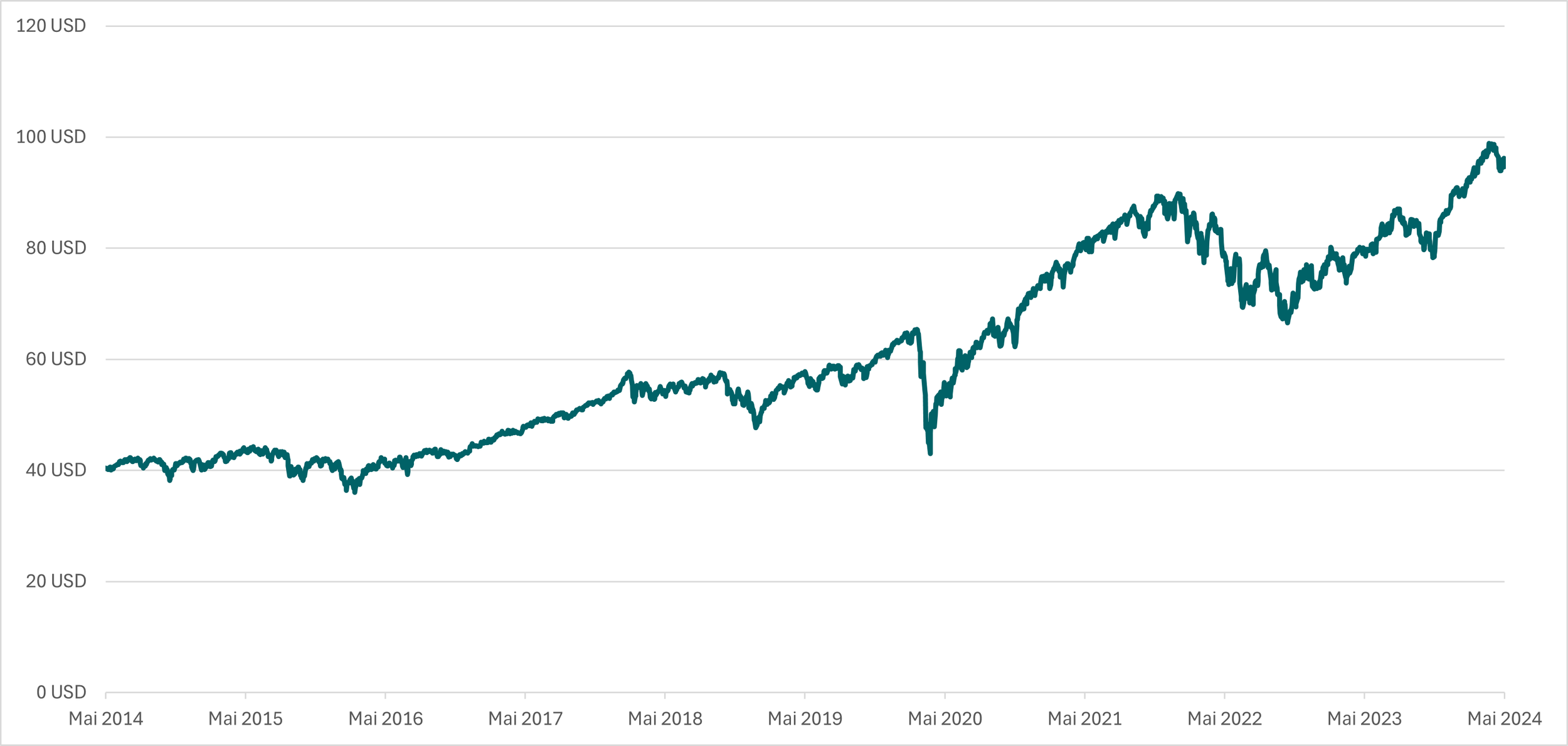

In meinen Augen ist das klassische Sparen mit Sparkonto nicht mehr zeitgemäss. In manchen Fällen, wie beim Notgroschen oder dem Ansparen für eine Immobilie für die nächsten 3 Jahre, macht es Sinn. Aber alles Geld, was darüber hinausgeht, empfehle ich dir, gewinnbringender anzulegen. Nehmen wir als Beispiel den MSCI World ETF. In der Grafik siehst du die Performance vom iShares Core MSCI World UCITS ETF USD der letzten 10 Jahre (Mai 2014 bis Mai 2024). Der Wert des ETFs ist um +150% gestiegen. Lag dein Investment im Jahre 2014 bei rund 36 CHF, wäre dieses Geld heute auf 90 CHF angestiegen.

Bevor du dir die Haare raufst, um das richtige Sparkonto zu finden, lege ich dir ans Herz, dich mit dem Thema Investments auseinanderzusetzen. Folgende Blogartikel helfen dir zum Start:

Warum sich der Einstieg in die Börse nicht timen lässt: https://www.finelles.com/de/blog/market-timing-boerse

10 Dinge, die du wissen solltest, bevor du investierst: https://www.finelles.com/de/blog/zehn-dinge-vor-dem-investieren

Financial Literacy – 3 Dinge, die du unbedingt verstehen solltest: https://www.finelles.com/de/blog/financial-literacy-inflation-zinseszins-risiko

ETF Sparplan Schweiz: https://www.finelles.com/de/blog/etf-sparplan-schweiz

Fazit

Derzeit (Januar 2025) ist ZAK (Bank Cler) die beste Option, weil sie mit 0.75% die höchsten Zinsen bieten. ABER: 0,75% Zins ist nicht viel. Das muss dir bewusst sein - gerade bei einer Inflation von durchschnittlich 2%. Leider befinden wir uns wieder in einer niedrigen Zinsphase, wo Sparen nicht belohnt wird.