Der 3a Konto Vergleich (2026)

Die Säule 3a ist ein Bestandteil des Schweizer 3-Säulen-System für deine Altersvorsorge. Dass Altersvorsorge für jede Frau ein Thema sein sollte, hast du bestimmt schon mitbekommen. Was eine 3a-Säule ist, wie du mit der 3a-Säule deine Rente aufbessern kannst, welche Vorteile die 3a-Säule bietet und bei welchem Anbieter du dir ein 3a-Konto eröffnen solltest: Das alles schauen wir uns in diesem 3a Konto Vergleich an!

Inhaltsverzeichnis

Wie unterscheidet sich Säule 3a von 3b?

Wie kann ich ein 3a Konto eröffnen?

Für wen lohnt sich die Säule 3a?

Was ist der Säule 3a Maximalbetrag in 2026?

Kann ich mir die Säule 3a auszahlen lassen?

Der 3a Konto Vergleich: Alle Anbieter im Überblick

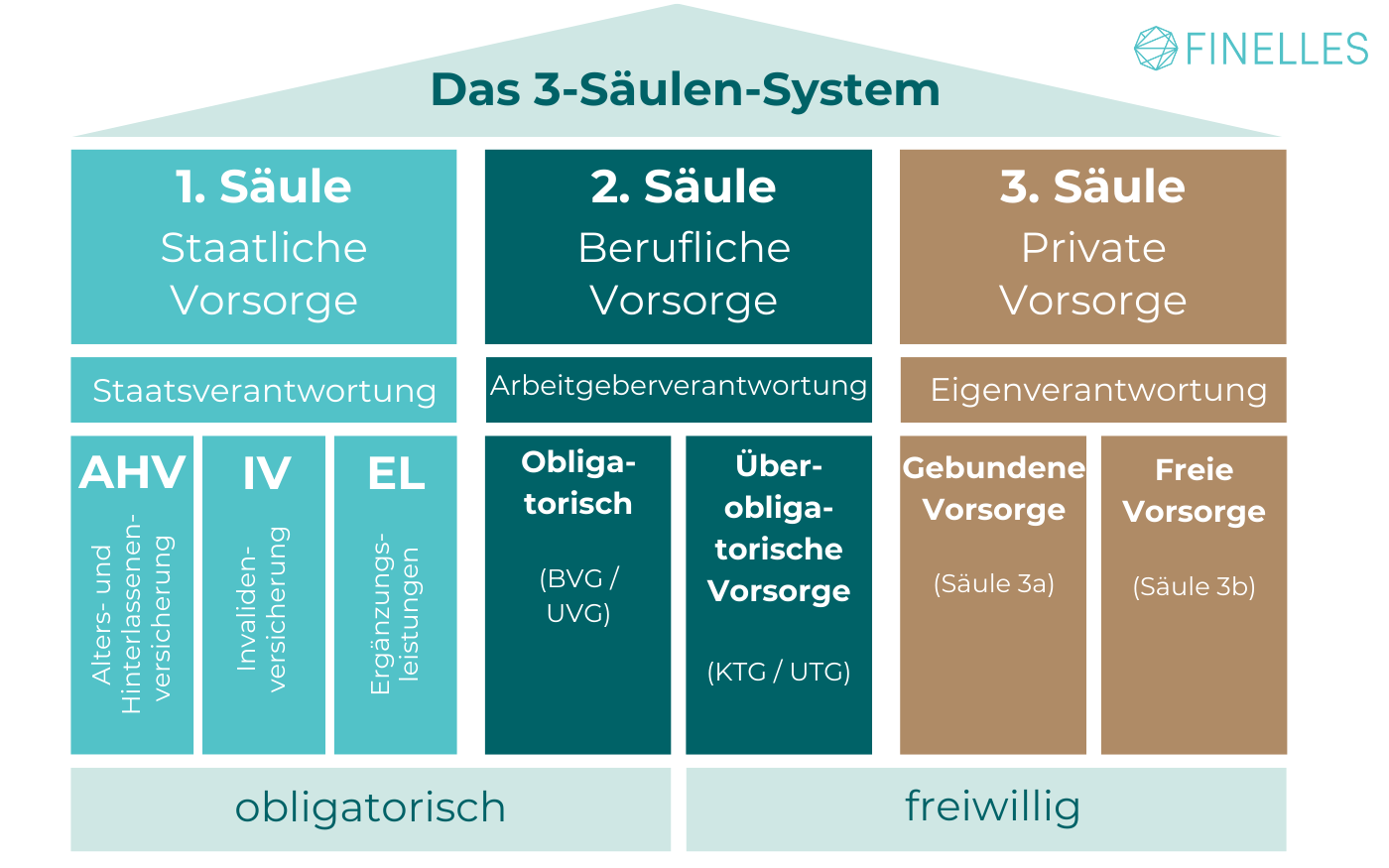

Was ist die Säule 3a?

Die Säule 3a ist Teil der Altersvorsorge in der Schweiz. Das folgende Schaubild erklärt es gut: Die erste Säule bildet die staatliche Vorsorge (z.B. die AHV), die zweite Säule ist die berufliche Vorsorge und die dritte Säule ist die private Vorsorge. In der privaten Vorsorge gibt es sowohl die 3a – die gebundene Vorsorge – und die 3b – die freie Vorsorge. Die 3a Säule nennt sich deswegen gebunden, weil es festgelegte Kriterien gibt, um sie zu nutzen. Anders als bei der Säule 3b darfst du hier nicht willkürlich viel einzahlen, sondern es gibt staatliche Maximalbeträge. Die Vorsorge über eine 3a ermöglicht es dir, für das Alter vorzusorgen und deine Rentenlücke im Alter zu schließen.

Wie unterscheidet sich Säule 3a von 3b?

Das habe ich im Detail in meinem Beitrag „Macht ein 3a Konto Sinn?“ beantwortet. Schau‘ gerne dort vorbei! 👉🏼

Macht ein 3a Konto Sinn?

Wie sich Säule 3a von 3b unterscheidet, erkläre ich dir in diesem Artikel.

Wie kann ich ein 3a Konto eröffnen?

Ein 3a Konto kannst du ganz klassisch bei deiner Bank eröffnen, einer Versicherung oder bei einem der Anbieter, die ich dir hier im Beitrag vorstelle.

Für wen lohnt sich die Säule 3a?

Die Säule 3a lohnt sich sowohl für Angestellte als auch Selbständige. Ebenso ist das 3a-Konto auch für Grenzgänger*innen zugänglich (Personen, die im Ausland leben aber in der Schweiz arbeiten). Eine private Vorsorge ist in meinen Augen, egal in welcher Form, notwendig, da die staatliche und betriebliche Rente nur etwa 60% deines aktuellen Einkommens abbilden wird. Um deinen Lebensstandard auch im Alter zu halten, ist es notwendig, privat vorzusorgen. Das 3a-Modell ermöglicht dir, diese Vorsorge mit Steuervorteil zu gestalten.

Was ist der Säule 3a Maximalbetrag in 2026?

Der maximal zu einzahlende Betrag in dein 3a-Konto liegt 2026 bei CHF 7’258.- für Angestellte und bei bis zu 20% des Gewinns (max. CHF 36’288.-) für Selbstständige (Quelle). Der Betrag ist bei Selbständigen höher, da sie keinen Zugriff auf die (arbeitgebergebundene) 2. Säule haben, da sie keiner Pensionskasse angeschlossen sind.

Was ist 2026 neu in der Säule 3a?

Ab dem Jahr 2026 tritt eine bedeutende Änderung für die Säule 3a in Kraft: Erwerbstätige in der Schweiz können rückwirkend bis zu zehn Jahre versäumte Einzahlungen in ihre 3a-Konten nachholen. Das bedeutet, wenn du in der Vergangenheit nicht den vollen Maximalbetrag eingezahlt hast, kannst du diese „Lücken“ nun nachträglich füllen und die Beträge dabei vollumfänglich vom steuerbaren Einkommen abziehen.

⚠️ Wichtig: Diese Nachzahlungen sind erstmals nur für 2025 möglich, ältere Lücken kannst du nicht schliessen.

⚠️⚠️ Wichtig: Diese Nachzahlungen sind nur möglich, wenn du im Jahr des Einkaufs sowie im ursprünglichen Beitragsjahr ein AHV-pflichtiges Einkommen in der Schweiz hattest. Zusätzlich musst du im laufenden Jahr bereits den ordentlichen Maximalbetrag vollständig einzahlen - erst danach sind rückwirkende Einzahlungen erlaubt.

Diese neue Regelung bietet dir die Chance, verpasste Vorsorgejahre steuerlich clever aufzuholen.

Kann ich mir die Säule 3a auszahlen lassen?

Die Säule 3a ist prinzipiell für die Altersvorsorge gedacht. Vorgesehen ist die Auszahlung bei Renteneintritt oder maximal 5 Jahre vor dem Rentenalter. Solltest du vor Renteneintritt planen, Eigentum zu kaufen oder zu bauen, die Schweiz für immer zu verlassen oder eine Selbständigkeit aufzunehmen, so kannst du dir dein 3a Guthaben frühzeitig auszahlen lassen. Dir dein 3a-Guthaben „einfach so“ auszahlen zu lassen, ist nicht möglich.

Übrigens: In meinem Signature Programm, die Investment Class, gehen wir auf all diese Themen im Detail an. Am Ende der 12 Wochen weisst du nicht nur ganz genau, wie du mit der 3a Steuern sparst, du hast auch endlich dein 3a-Konto eröffnet. Informiere dich jetzt und sei bei der nächsten Runde dabei!

Der 3a Konto Vergleich: VIAC, True Wealth, finpension & Co.

Als Nächstes widmen wir uns konkret dem Vergleich von 10 3a-Konten-Anbietern: VIAC, True Wealth, finpension, frankly, Descartes, Inyova, Yuh, NEON, Selma und Zak.

Bei dem Vergleich habe ich die Firmen im Hinblick auf diese 3 Kriterien bewertet:

➔ Anlagestrategien: Hier schaue ich darauf, dass die Anbieter dir als Nutzer*in verschiedene Möglichkeiten der Anlage geben (also zum Beispiel in ETFs und Fonds, sowohl national als auch international). Auch das Thema Nachhaltigkeit spielt hier eine Rolle und sollte von den Anbietern aufgegriffen werden, damit du deine 3a-Investments entsprechend steuern kannst. Ein weiterer Aspekt ist die Höhe der Aktienquote und die Zinsen für das reine 3a-Konto ohne Anlagen. Das letzte Kriterium ist die Möglichkeit mehr als ein 3a-Konto zu eröffnen um steuereffizient die Gelde im Alter rauszunehmen.

➔ Kosten: Hier punkten Anbieter, die dir als Nutzer*in volle Kostentransparenz bieten und ein Kostenmodell anbieten, das klar und verständlich ist. Je günstiger deine Altersvorsorge in der 3a ist, desto besser. Dabei habe ich mir sowohl Verwaltungsgebühren als auch Produktkosten (z.B. TER) angeschaut.

➔ Sicherheit: Sicherheit spielt bei allen Bank- und Versicherungsgeschäften eine Rolle. Ich schaue mir deswegen an, wo dein Geld liegt und ob dein Geld von der Einlagensicherung bis CHF 100’000.- geschützt ist. So weisst du ganz genau, was mit deinem Geld passiert, wenn der Anbieter des 3a-Kontos mal insolvent gehen sollte.

Hinweis: Viele ähnliche Vergleiche im Internet ziehen zusätzlich die historische Performance der Fonds in Betracht, in die dein Geld fliesst. Das habe ich nicht gemacht. Bei den Anbietern, wo das im Ranking einen Unterschied macht, habe ich es in der Tabelle vermerkt.

Die 3a Anbieter im Überblick

| zum Anbieter | Anlagestrategien | Kosten | Sicherheit | Zusätzliche Features | Mein Fazit |

|---|---|---|---|---|---|

| Finpension* (Nutze den Code 98QTFF und spare CHF 25.- auf deine Gebühren) |

6 Anlagestrategien mit einem Aktienanteil bis zu 99% Fokus auf global, Schweiz oder Nachhaltigkeit möglich |

Pauschal 0,39% Verwaltungsgebühr, keine Transaktionskosten oder Depotgebühren |

Du hast die Wahl die Fondsprodukte bei Credit Suisse, UBS oder Swisscanto by Zürcher Kantonalbank zu investieren Einlagensicherung bis 100'000.- auf Bargeld |

Möglichkeit mehrere 3-Konti zu eröffnen Möglichkeit in Freizügigkeitsgelder zu investieren Vorsorgestiftung im Kanton Schwyz (spannend für Expats, die irgendwann die Schweiz wieder verlassen und die 3a dann wieder auflösen wollen, da hier die geringsten Quellensteuern anfallen) Bieten auch freie Investments an |

TESTSIEGER weil: 99% Aktienquote, 5 Konti möglich, kein Minimalbetrag, Vorsorgestiftung im Kanton Schwyz, günstigere Gebühren bei einer hohen Aktienquote |

| VIAC | Globale, Schweiz und Nachhaltige Stategie, pro Kategorie 5 Strategien zur Auswahl mir einer Aktienquote von bis zu 99% |

Keine Grundgebühr, bis zu CHF 8'500.- kostenlos investieren, danach 0% bis 0,44% Gesamtkosten |

Dein Geld liegt bei der Bank WIR; Einlagensicherung bis CHF 100'000.- auf Bargeld |

Zinsen für 3a-Konto mit Bargeld von 0,3% Kostenloser Todesfall- oder Invaliditätsabsicherung inkl. Möglichkeit Freizügigkeitsgelder bei VIAC zu investieren Bis zu 5 Konten können eröffnet werden Alternative Anlagen wie Bitcoin verfügbar |

2. Platz weil: 99% Aktienquote und 5 3a-Konti |

| NEON* (Nutze den Code "finelles" und spare CHF 10.- auf deine Gebühren) |

5 Anlagestrategien mit einem Aktienanteil bis zu 99% Fokus auf Schweiz oder Nachhaltigkeit möglich |

0,39%-0,45% Verwaltungsgebühr, keine Transaktionskosten oder Depotgebühren |

Partnert mit der Vorsorgestiftung simply3a im Kanton Schwyz Einlagensicherung bis 100'000.- auf Bargeld |

Möglichkeit mehrere 3-Konti zu eröffnen Vorsorgestiftung im Kanton Schwyz (spannend für Expats) Bieten auch freie Investments und Bankkonten an |

3. Platz weil: 99% Aktienquote, 5 Konti möglich, kein Minimalbetrag, Vorsorgestiftung im Kanton Schwyz, Investments + 3a + Bankkonto in einem möglich |

| True Wealth | Globales oder nachhaltiges Portfolio mit individueller Anlagestrategie Bis zu 99% Aktienanteil |

Keine Verwaltungsgebühren, 0,13% bis 0,21% Produktkosten (je nach Wahl der Strategie) |

Dein Geld liegt bei der Basellandschaftlichen Kantonalbank (BLKB) Einlagensicherung bis CHF 100'000.- auf Bargeld + Staatsgarantie |

Bieten auch Anlagen im freien Vermögen inkl. Kinderdepots an Derzeit Zinsen auf Bargeld von 0,45% Mehrere 3a-Konti möglich, aber nicht auf einmal (pro Jahr wird ein weiteres für dich angelegt) Mindesteinlage: CHF 1'000.- |

4. Platz weil: Bis zu 99% Aktienanteil, Zinsen auf Cash, niedrige Gebühren |

| frankly | 5 Strategien mit einer Aktienquote bis zu 95% Nachhaltige Investments sind möglich |

Pauschale 0,43% all-in Gebühr |

Partnert mit der Vorsorgestiftung der Zürcher Kantonalbank und der Swisscanto, Einlagensicherung |

Zinsen für 3a-Konto mit Bargeld von 0.15% Zinsen, Möglichkeit in Freizügigkeitsgelder zu investieren Bieten auch freie Investments an (über die ZKB) |

5. Platz weil: bis zu 95% Aktienanteil möglich, transparente Preisstruktur, Zinsen auf Cash |

| Yuh (Nutze den Code “YUHFINELLES” und spare 50.- Gebühren, wenn du 500.- einzahlst*) | 5 Strategien von 20-99% Aktienquote |

0,5% All-in-Fee |

Einlagensicherung bis 100'000.- auf Bargeld |

Bieten auch eine Kontolösung mit Karte an wie auch Investments im freien Vermögen 5 3a-Portfolios möglich Ab CHF 10.- Bieten auch freie Investments an |

6. Platz aufgrund der Kosten, 5 Anlagestrategie, weiteres Produktportfolio (Konto, Karte, Investments) |

| Descartes | 5 Strategien (20-99% Aktienanteil) Nachhaltiges Investment mit ETFs |

0,64-0,76% All-in-Gebühren je nach Strategie |

Vorsorgestiftung der Lienhardt & Partner Privatbank Zürich AG hält das Geld |

Möglichkeit mehrere 3a Konten zu öffnen, Möglichkeit in Freizügigkeitsgelder zu investieren, bieten auch Anlagen im freien Vermögen an |

7. Platz afgrund der Kosten, dafür aber 99% Aktienanteil, 5 3a-Konti Hinweis: Hätte ich historische Performance der Fonds innerhalb der Descartes 3a stärker gewichtet, stünde Descartes im Ranking höher. |

| alpian (Nutze den Code “ALPFIN” und erhalte CHF 50.- Guthaben sowie 65.- Tradingcredits, wenn du 500.- einzahlst*) |

8 Strategien Schweizer und globaler Fokus möglich |

0,60% Managementgebühr + ca. 0,15% Produktkosten = 0,75% |

Verwaltet von lemania-pension über die Fondation romande en faveur de la prévoyance individuelle liée 3a |

bieten innerhalb der Vermögensverwaltung auch Anlagen im freien Vermögen an |

8. Platz aufgrund der Kosten, 300.- Mindestinvest und nur ein 3a-Konto möglich |

| Inyova* (Nutze den Code FINELLES und spare die ersten 12 Monate die Gebühren) |

Nachhaltiges Investment mit 30-40 Einzelaktien Verschiedene Strategien je nach Risikoprofil |

0,8% All-in-Gebühren |

Liberty Vorsorgestiftung ist der Partner von Inyova für die Säule 3a |

Bieten auch Investmentportfolios für das freie Vermögen an, plus Kinderportfolios Min. Investment von CHF 100.- Vorsorgestiftung im Kanton Schwyz (spannend für Expats) |

9. Platz: weil eher teuer, keine 5 3a-Konti, keine Zinsen auf Cash |

| Selma* (Nutze diesen Link und erhalte 34.- Startbonus) |

Nachhaltige Strategien |

0,42-0,68% plus Produktkosten von ca. 0,22% und Transaktionsgebühren von ca. 0,25% pro Transaktion (das ergibt ca. 0,89-1,15%) |

VZ Vorsorgestiftung hält das Geld |

Bieten auch Investmentportfolios für das freie Vermögen an, min. Investment von 500.- |

10. Platz weil: eher teuer, keine 5 3a-Konti, keine Zinsen auf Cash |

| Zak | 4 Anlagestrategien von 35% - 100% Aktienanteil |

1.25% TER / Produktgebühren bei einer Anlagelösung Kostenlos bei einer Kontolösung |

Einlagensicherung bis 100'000.- auf Bargeld Gelder liegen bei der Bank Cler |

Bieten auch eine Kontolösung mit Karte an Zinsen von 0,4% auf Cash 2 Konti möglich (Vorsorge und Investments) mit flexiblem Wechsel zwischen 3a-Geldern und Investments |

Letzter Platz: Teuer bei einer Anlagelösung |

*Affiliate-Link & Code

3a Anbieter #1: finpension*

Finpension gefällt mir vor allem aufgrund der transparenten Kostenstruktur. Hier zahlst du als Nutzer*in pauschal 0,39% Gebühren – ohne versteckte Kosten. Auch die Anlagestrategien sind genau richtig für deine 3a-Vorsorge, da du bis zu 99% in Aktien einzahlen kannst. Vorteilhaft ist auch die Möglichkeit fünf 3a Konten zu haben, das macht die Auszahlung flexibler. Denn du darfst die 3a ab 5 Jahre vor Pensionierung rauslösen. Da die 3a mit der Kapitalleistungssteuer besteuert wird, macht es Sinn diese gestaffelt rauszulösen. Auch kann man hier Freizügigkeitsgelder anlegen.

Nutze den Code “98QTFF” und spare CHF 25.- auf deine Gebühren.*

3a Anbieter #2: VIAC

VIAC besteht den Test und kommt bei mir im 3a-Vergleich kurz hinter dem Testsieger. Hier ist besonders attraktiv, dass du bis CHF 8’500.- keine Gebühren zahlst und viele verschiedene Strategien zur Auswahl hast mit bis zu 99% Aktienanteil, die du dir im Detail inkl. Factsheet online anschauen kannst. So weisst du ganz genau, wo dein Geld hinfliesst. Auch Zinsen von 0,3% auf Cash sind vorteilhaft. Und du kannst hier in 5 3a-Konti parallel einzahlen. Die Gebühren von bis zu 0,44% sind auch im Gesamtmarkt sehr attraktiv. Auch kann man hier Freizügigkeitsgelder anlegen - unter anderem in alternative Anlagen wie Bitcoin.

Ebenfalls interessant: Laut handelszeitung.ch steht VIAC im 3a-Fonds-Ranking sehr gut da. VIAC stand 2025 gemeinsam mit Descartes am häufigsten unter den Top-Performern!

3a Anbieter #3: NEON*

Seit 2025 mischt auch NEON bei der 3a mit. Ideal, weil du somit freie Investments, 3a und dein normales Alltagskonto bei einer Bank mit einem umfangreichen, digitalen Angebot vereinen kannst. Noch besser: Wenn du schon ein NEON-Konto hast, kannst du jetzt ganz einfach deine 3a dort eröffnen. Insgesamt sind bis zu 5 3a-Konti möglich und du kannst mit CHF 1.- loslegen! Mit der transparenten Preisstruktur von 0,39-0,45% liegt NEON zwischen finpension & NEON.

Nutze den Code “finelles” und spare CHF 10.- auf deine Gebühren.*

3a Anbieter #4: True Wealth

Warum ist True Wealth eine gute Wahl? Die Kosten sind niedrig, ohne, dass du auf eine Vielfalt an Produkten verzichten musst. Und du kannst, um es dir deine Altersvorsorge noch leichter zu machen, zusätzlich den Robo-Advisor von True Wealth nutzen.

Auch die Zinsen von 0,45% auf Bargeld bzw. nicht investierte 3a-Gelder sind attraktiv (besser als nichts..). Die Möglichkeit 99% Aktienanteil zu halten ist vor allem langfristig spannend. Neben 3a-Konti bietet True Wealth auch Investments im freien Vermögen und Junior Depots an.

Manko: Du kannst zwar mehrere 3a-Konti haben, allerdings kannst du nicht 5 parallel sofort öffnen und besparen, sondern kannst sie nur gestaffelt öffnen. Dies macht True Wealth automatisch für dich - jedes Jahr wird ein neues für dich angelegt.

3a Anbieter #5: frankly

Frankly landet im Mittelfeld des Anbietervergleiches. Dein Geld liegt auch hier sicher und du hast die Auswahl aus 5 Anlagestrategien mit unterschiedlichem Risikograd. Auch kannst du hier deine Freizügigkeitsgelder anlegen. Im Grossen und Ganzen u.U. eine gute Lösung für ZKB-Kunden, da alles an einem Ort ist.

3a Anbieter #6: Yuh*

Yuh bietet fünf Anlagestrategien mit einer Aktienquote von 20% bis 99% und einer günstigen All-in-Fee von 0,5%. Es gibt eine Einlagensicherung bis CHF 100’000.- und du kannst bereits ab CHF 10.- investieren. Zusätzlich bietet Yuh eine Kontolösung mit Karte und 5 separaten 3a-Portfolios. Das Angebot ist kostenbewusst und flexibel.

Nutze den Code “YUHFINELLES” und spare 50.- Gebühren, wenn du 500.- einzahlst.

3a Anbieter #7: Descartes

Descartes bietet die Möglichkeit sowohl 3a als auch Investments im freien Vermögen und Freizügigkeitsgelder anzulegen, was vorteilhaft ist wenn du z.B. selbstständig bist und alles in einem Vorsorgevehikel vereinen möchtest. Vom Preis her liegt Descartes im Mittelfeld.

3a Anbieter #8: alpian*

Einer der neuen Anbieter im Finelles-Vergleich: alpian. Hier kannst du aus 8 Strategien wählen, inklusive Schweizer oder globalem Fokus. Dein gesamtes Vermögen wird in BlackRock-ETFs angelegt. Nachteile von der 3a-Lösung bei alpian: Aktuell kannst du nur ein 3a-Konto eröffnen und es gibt ein Mindestinvestment von CHF 300.-.

3a Anbieter #9: Inyova*

Inyova's 3a Lösung ist spannend, da hier mit Aktien und nicht mit Fonds bzw. ETFs gearbeitet wird. Auch kannst du hier dein eigenes freies Vermögen bei Inyova anlegen plus Kinderdepots eröffnen. Nachteilig finde ich das Minimuminvestment von CHF 100.-. Wenn du also nur einen Anbieter suchst, der mehrere Elemente kombiniert, ist es eine gute Wahl. Und: Inyova hat seine Stiftung im Kanton Schwyz, was gerade für Expats super ist!

3a Anbieter #10: Selma*

Selma ist verhältnismässig teuer, gerade wenn man bedenkt, dass sie nur ein 3a Konto anbieten, was ich unvorteilhaft finde im Vergleich zu anderen Anbietern. Ausserdem werden CHF 500.- als Minimuminvestment für die 3a verlangt, was viele andere Anbieter nicht haben. Sie bieten neben der 3a auch Portfolios an für das freie Vermögen. Bist du also auf der Suche nach einem Anbieter, der 3a und freie Investments anbietet, könntest du dies bei Selma kombinieren.

3a Anbieter #11: Zak

Zak bietet vier Anlagestrategien mit einem Aktienanteil von 35% bis 100% und berechnet dafür eine TER von 1,25%, was relativ hoch ist. Bei einer reinen Kontolösung ist es kostenlos und bietet einen Zins von 0,4% auf Cash. Einlagensicherung bis CHF 100’000.- und Gelder bei der Bank Cler sorgen für Sicherheit. Insgesamt ist Zak teuer für Anlagelösungen.

Wer hat meiner Meinung nach das beste Konto im 3a Konto Vergleich?

In meinem 3a-Vergleich für die Schweiz bietet finpension* das beste 3a-Konto. Finpension* bietet genau das, was Anleger*innen von ihrer 3a-Säule erwarten: Sicherheit durch Einlagensicherung, transparente Kosten, mehrere 3a-Konti, hohe Aktienquote und diverse Anlagestrategien. Plus für Expats die Möglichkeit die 3a-Konti steuergünstig wieder aufzulösen bei einem Wegzug.

Häufig gestellte Fragen rund um die 3a

Wie viele 3a Konten darf ich haben?

Du darfst so viele 3a-Konten eröffnen, wie du möchtest - es gibt keine gesetzliche Obergrenze. Manche Anbieter begrenzen die Konti-Anzahl, die du öffnen kannst (wie im 3a Konto Vergleich oben angegeben). Allerdings kannst du jedes Jahr nur einen Maximalbetrag einzahlen (2026: CHF 7’258.- für Angestellte; bis 20 % des Gewinns, max. CHF 36’288.- für Selbstständige).

Wie viele 3 Konten sollte ich haben?

Ich empfehle, 5 3a-Konten zu eröffnen. Der Grund: Du darfst bis zu 5 Jahre vor Rentenbeginn deine 3a (frühestens Alter 60) auszahlen. Bei der Auszahlung wird die 3a mit der Kapitalleistungssteuer belastet. Wenn du dein Guthaben auf mehrere Konten verteilst, kannst du sie gestaffelt - also jedes Jahr ein Konto auflösen - beziehen und zahlst insgesamt weniger Steuern. Ausserdem bleibst du flexibler, wenn du ein Konto zum Beispiel bei Start der Selbständigkeit nutzen möchtest. Dann musst du nicht dein gesamtes Guthaben auflösen.

Kann ich dir 3a nutzen mit Permit B / Quellensteuer?

Ja, auch mit B-Bewilligung und Quellensteuer kannst du ein 3a-Konto eröffnen. Doch in diesem Falle macht das nicht immer Sinn. Personen, die quellenbesteuert sind und keine normale Steuererklärung ausfüllen (typischerweise bei einem Salär unter 120’000,-), müssten freiwillig eine Einkommensteuererklärung machen. Sehr häufig lohnt sich der 3a-Abzug nicht, weil die Steuern immer noch höher sind im Vergleich zur Quellensteuer. Die 3a macht meist dann nur Sinn, wenn man mehr als 120’000,- verdient und / oder weitere höhere Abzüge hat, z.B. Weiterbildungen, Gesundheitsausgaben o.ä. Wichtig: Wenn man sich einmal entschieden hat freiwillig die Steuerklärung zu machen mit Permit B, muss man die Folgejahre auch weitermachen. Daher meine Empfehlung für Personen mit Permit B und einem Lohn unter 120’000,-: spart die 3a Beiträge im freien Vermögen und investiert es dort.

Was bringt mir ein 3a Konto steuerlich? Welche Steuervorteile hat die Säule 3a?

Die Einzahlung in die Säule 3a reduziert dein steuerbares Einkommen direkt - du zahlst also weniger Einkommenssteuer. Zusätzlich sind die Erträge innerhalb der 3a steuerfrei, und auch die Vermögenssteuer entfällt. Erst bei der Auszahlung fallen Kapitalleistungssteuern an, die separat vom übrigen Einkommen berechnet werden, zu einem tieferen Satz. Somit ist die 3a das einfachste Werkzeug, um deine Steuerlast zu verringern und gleichzeitig Vermögen aufzubauen.

Was mache ich mit der 3a, wenn ich aus der Schweiz wegziehe?

Wenn du die Schweiz endgültig verlässt, kannst du dir dein gesamtes 3a-Guthaben auszahlen lassen. Tust du dies bevor deinem endgültigen Abmeldung aus der Schweiz, wird die Auszahlung mit Kapitalleistungssteuern besteuert. Löst du die 3a erst nach Wegzug und Abmeldung auf, wird die Auszahlung mit Quellensteuern im Sitzkanton deiner Vorsorgestiftung belastet - hier lohnt es sich, auf Anbieter mit einem steuerlich günstigen Kanton (z. B. Schwyz) zu achten, da diese Steuern teilweise deutlich günstiger ausfallen als die Kapitalleistungssteuern deines alten Wohnsitzes. Wichtig: Vorher einen Steuerberater hinzuziehen inkl. im Land, in das du ziehst.

Wieviel sollte ich in die 3a einzahlen?

Idealerweise den vollen Maximalbetrag jedes Jahr. Das bringt dir die grössten Steuerersparnisse und baut langfristig Vermögen auf. Wenn das nicht möglich ist, zahle soviel ein, wie es dein Budget erlaubt - jeder Franken zählt.

Wie zahle ich in die 3a ein als Selbständige?

Als Selbständige ohne Pensionskasse darfst du bis zu 20 % deines Nettojahreseinkommens (also Gewinn d.h. Umsatz - Kosten) einzahlen, maximal CHF 36’288.- (2026). Hast du dich freiwillig einer Pensionskasse angeschlossen, gilt der gleiche Maximalbetrag wie für Angestellte (CHF 7’258.-).

Wieviel kann ich einzahlen als Arbeitslose / Arbeitssuchende?

Auch als Arbeitslose*r bist du AHV-pflichtig und damit kannst du ein 3a-Konto weiter besparen und die Einzahlungen steuerlich geltend machen. Allerdings gilt der gleiche Maximalbetrag wie für Angestellte (CHF 7’258.- pro Jahr). Sobald du ausgesteuert bist, d.h. keine ALV mehr erhältst, darfst du nicht mehr einzahlen.

Wieviel kann ich in die 3a einzahlen als Pensionierte?

Nach Erreichen des ordentlichen Rentenalters (65 Jahre) kannst du nicht mehr in die Säule 3a einzahlen. Es ist nur möglich, noch bestehende Konten gestaffelt zu beziehen (max. bis 5 Jahre nach Rentenalter).

Wie kann ich die 3a für eine Immobilie nutzen?

Die 3a darf für den Kauf oder Bau von selbstbewohntem Wohneigentum genutzt werden. Du kannst dein Guthaben beziehen oder als Verpfändung für eine Hypothek hinterlegen. Wichtig: Ein Vorbezug reduziert dein Altersguthaben - plane also genau, ob sich das für dich lohnt.

*Affiliate-Code/Link